Vertrouwen is belangrijk in marketing. De content die je maakt, kan vertrouwen opbouwen maar ook heel makkelijk afbreken. Hoe voorkom je fouten en communiceer je op een open, eerlijke manier? Ik geef je de basisregels.

Ik kreeg een brief van mijn verzekeraar voor huis, inboedel, aansprakelijkheid en al die andere saaie dingen waar je het liefst zo min mogelijk over nadenkt. Ik had dit stuk dan ook liever niet geschreven. Het liefst had ik de brief doorgelezen, hem in het archief gestopt en was ik verder gegaan met mijn leven, in het vertrouwen dat het goed geregeld was.

En dat had gekund, als die brief een beetje beter was geweest. Ik ga deze verzekeraar dus even wat gratis advies geven. Niet dat ze daarnaar hoeven te luisteren. Maar dat leg ik helemaal aan het eind van dit stuk uit.

Vertrouwen: de basisregels

Maar eerst even terug naar vorige maand. Want toen was OmnichannelX, een online congres over omnichannel klantcommunicatie. Daar sprak (via Zoom, want corona etc.) Margot Bloomstein. Al sinds haar legendarische boek Content Strategy at Work, waarin ze haar message architecture-aanpak presenteerde, ben ik een groot fan van haar. In haar keynote gaf ze de basisregels van hoe je in je communicatie het vertrouwen wint van je klant. En het zijn wat mij betreft gouden regels voor alle communicatie. Ik geef er hier mijn interpretatie van.

1. Clear, plain language

Als je wilt dat mensen je vertrouwen, moet je niet om de zaak heen praten. Kies altijd voor helderheid, ook als de boodschap minder leuk is. Hoe duidelijker je bent, hoe eerlijker je overkomt. Logisch, maar het blijkt nogal moeilijk voor de meeste bedrijven. Want zodra woorden zwart op wit staan, zit je eraan vast. En dat is eng. Ik krijg van klanten en mensen die ik interview bijna nooit de feedback dat ik dingen helderder en harder moet opschrijven. Vrijwel altijd is het verzoek om dingen juist af te zwakken.

En dat is dan nog in marketingteksten. In slechtnieuwscommunicatie met klanten vliegen de passieve vormen en eufemismen je pas echt om de oren. 'Wij hebben besloten' wordt 'er is besloten' (want verantwoordelijkheid nemen is eng) en termen als 'duurder' of 'fout' zijn taboe. Dat slaat nergens op. Alsof een klant niet ziet dat je het verkloot hebt. Of dat je tarieven omhoog gaan. Zeg het gewoon. Dat kweekt vertrouwen.

2. Don't hide or obfuscate

Een gerelateerde regel is: verstop je niet en werp geen rookgordijnen op (wie een mooie Nederlandse vertaling heeft voor 'obfuscate' mag het zeggen). Niet alleen willen veel bedrijven graag om de hete brij heendraaien, ze verstoppen hem ook liever tussen een hoop andere zooi. Ongunstige voorwaarden verdwijnen in negenpunts letters naar bijlage 3, zodat mensen ze pas vinden als ze al lang getekend hebben. Extra kosten verschijnen op de website pas als je je naam en adres al hebt ingevuld. En zo voort. Dit is de reden dat iedereen banken en techbedrijven wantrouwt: onduidelijke communicatie die de schijn wekt dat hij onsmakelijke zaken verbergt.

'Aanpassing premie'

Dat was het eerste tussenkopje in de brief. 'Aanpassing premie'. Wat denk je als je zo'n kop ziet? Dat je premie omlaag gaat? Nee, want dan zou er wel staan 'Verlaging premie'. Dus je ziet 'aanpassing' en je leest 'verhoging'. Maar je hebt ook meteen het gevoel dat je in de maling genomen wordt. Dit is precies wat Bloomstein bedoelt met 'obfuscation'. Het zaad van wantrouwen is bij het eerste tussenkopje al geplant.

En inderdaad, in de eerste regel: 'Inboedelverzekeringen worden duurder'. Ik heb er geen verstand van hoor, ik ben tenslotte pas een paar decennia copywriter, maar volgens mij was dat een prima tussenkopje geweest. Sterker nog, het zou zomaar kunnen dat een tekstschrijver dit of een nog duidelijker kopje heeft geschreven, maar dat dat hogerop gesneuveld is.

Want zo gaat dat vaak. Ik heb voor heel veel financiële dienstverleners gewerkt, en daar komen je teksten altijd terug met een dikke laag mitsen en maren er overheen. Waarom? Als een verzekering duurder wordt, wordt hij duurder. Er zit geen enkel risico in, juridisch of anderszins, om dat gewoon aan je klant te vertellen. Bij deze klanten mocht je ook nooit 'sorry' zeggen of zelfs maar de emotie spiegelen dat prijsstijgingen niet leuk zijn. Want dan was Juridische Zaken bang dat dat als een erkenning van aansprakelijkheid gelezen zou kunnen worden.

Allemaal dikke onzin natuurlijk. En het leidt, zoals we dagelijks zien, tot onbegrijpelijk on-empathische communicatie.

Ten diepste ligt hieraan ten grondslag dat heel veel bedrijven hun klanten nog steeds niet serieus nemen. De interne processen zijn bij dit soort grote bedrijven leidend. De klant is een lastige externe factor die met communicatie in het gareel gehouden moet worden. En zo krijgen klanten iedere dag te horen: geef ons je geld en houd verder je mond.

3. Activate, empower and explain

Mensen hebben vragen. En ze gaan hoe dan ook op zoek naar antwoorden. Je kunt ervoor kiezen ze daarbij te helpen en uit jezelf met antwoorden te komen ('explain'). Of je kunt mensen middelen geven om het zelf uit te zoeken ('activate'/'empower'). Of je kunt de boot afhouden en je klant het zelf laten uitzoeken.

Ook hier gaat mijn verzekeraar in de fout. Ze vertellen me namelijk wel wat mijn nieuwe (hogere) premie is, maar niet wat mijn oude premie is. Dus moet ik zelf op zoek naar mijn oude polis. De nieuwste die ik kan vinden is (natuurlijk) uit 2017, dus was er een zoekactie in mijn bankrekening voor nodig om erachter te komen wat ik erop achteruit ging.

Ik heb dus mijn antwoord, maar ik voel me inmiddels een detective, die een crimineel probeert te vangen. Op zoek naar bewijsmateriaal. Terwijl mijn verzekeraar me dat materiaal ook had kunnen geven. Dat had het bedrijf nauwelijks wat gekost en het had mij gedoe gescheeld. Maar het was vooral veel transparanter en eerlijker overgekomen.

4. Never say: 'Just trust us!'

De laatste regel is de belangrijkste. Hoe vaker je om vertrouwen vraagt, hoe minder je ervan krijgt. Ik zie veel marketing- en communicatiestrategiën waar merkwaarden in worden beschreven en 'vertrouwen' staat daar heel vaak bij. Met als gevolg dat heel veel uitingen om dat gevoel heen gebouwd worden. Maar als de rest van je woorden en daden niet bij dat gevoel passen, komt dat vertrouwen er niet. Zeg dus niet 'het komt goed, wij regelen het, teken het contract' maar zeg 'dit zijn de voorwaarden, we lopen ze met je door en als je het ermee eens bent kun je tekenen'.

Ook dit had de verzekeraar beter kunnen doen. In een van de betere stukken van de brief vertellen ze namelijk waarom inboedelverzekeringen duurder worden. Dat doen ze duidelijk en met (voor zover ik kan beoordelen) goede argumenten. Maar je kunt een stap verder gaan en zo'n paragraaf verrijken en ondersteunen met links naar objectieve berichtgeving en cijfers hierover. Door die samen te vatten in een blog op je site, geef je de nieuwsgierige klant inzicht en, daar is het weer, vertrouwen.

Ben je in gevecht met je klanten? Of werk je samen?

De basale vraag is deze: ben je als bedrijf in gevecht met je klanten, of werk je samen met je klanten? En als je die eerste optie kiest: waarom in vredesnaam? Hoe heeft het zo ver kunnen komen?

Overigens was de premieverhoging niet het enige wat mijn verzekeraar te vertellen had. Er was ook nog iets aangepast aan de voorwaarden voor de dekking tegen natuurrampen. Of liever gezegd: het gebrek daaraan. Want natuurrampen zijn niet meeverzekerd, maar dat was 'onduidelijk' in de voorwaarden. Deze paragraaf heeft een link naar de huidige voorwaarden, maar nergens staat wat er precies veranderd is.

De site (die trouwens duidelijk, overzichtelijk en bruikbaar is - misschien gemaakt door een andere organisatorische silo dan die brief?) vermeldt wel vrij precies wat er onder 'natuurrampen' wordt verstaan: aarbevingen en vulkaanuitbarstingen. Die hebben we hier op de Veluwe gelukkig niet veel.

Maa ook hier werd weer nergens verteld wat er precies veranderd was en waarom dat dan 'onduidelijk' was. Hoe moeilijk is het om dit even samen te vatten in een blog en daar in de brief naar te verwijzen? Activate, empower and explain!

Een beetje chagrijnig

Inmiddels ben ik een beetje chagrijnig. Ik heb te horen gekregen dat ik flink meer moet betalen (een stijging van bijna 30%) en om al mijn vragen beantwoord te krijgen die ik zocht heb ik door mijn archief en meerdere websites moeten zoeken. En ik blijf achter met het gevoel dat mijn verzekeraar, die ik betaal voor zekerheid, voor geruststelling, ja: voor vertrouwen (vertrouwen, lieve verzekeringsvrienden, is een integraal deel van jullie product) me het liefst niet precies vertelt wat er gaande is. Bovendien waren alle wijzigingen tot nu toe in het voordeel van de verzekeraar. Ik ben er alleen maar slechter van geworden. Toch heb ik nergens gezien dat de verzekeraar dat vervelend voor me vindt.

En toch, en toch...

Het probleem is natuurlijk dat ik toch niet van verzekeraar ga wisselen. En als ik wissel, dan doe ik dat op basis van de premie en niet op basis van vertrouwen of gevoel. Omdat er eigenlijk weinig te kiezen valt in deze markt van eenheidsworst. En mijn verzekeraar weet dat. Mijn eigen verzekeraar staat er jammer genoeg niet bij, maar de cijfers van het Verbond van Verzekeraars laten geen mooi plaatje zien. Op de gebieden 'vertrouwen', 'duidelijkheid' en 'klantgerichtheid' slaagt geen enkele grote verzekeraar erin tot een 8 te komen. Dan kun je zeggen dat een 7,5 een voldoende is, maar zeg eens eerlijk: zou je online een hotel boeken dat gemiddeld met een 7,5 beoordeeld werd? Nee. Tenzij je geen keus hebt.

In de inleiding van de powerpoint die het Verbond maakte bij deze cijfers zien ze het nog van de zonnige kant: 'In 2019 heeft ruim de helft van de consumenten een positief gevoel bij verzekeraars, 27% weet het niet en 20%

heeft een slecht gevoel.'

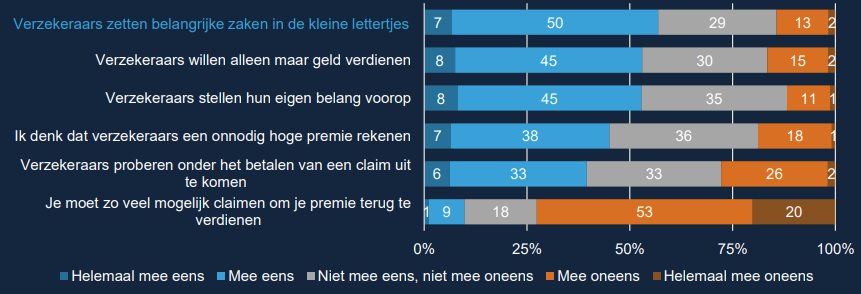

Maar verderop vind ik dit grafiekje:

Een meerderheid van je klanten vindt dat je het expres ingewikkeld maakt (57%), dat je bezig bent zoveel mogelijk geld uit ze te persen (53%) en dat je alleen aan jezelf denkt (ook 53%).

Ik vind dat geen goed rapport.

En, met het hele disruptie-verhaal waar we al decennia over lezen zou je zeggen: één goede challenger en het hele kaartenhuis stort in. Toch is dat nog niet gebeurd.

![[Recensie] Databedreven marketing - Danny Oosterveer](/content/images/2022/02/oosterveer.jpg)